Fizetéskönnyítési megoldások lakossági hitelek esetén

Amennyiben lakossági hiteltörlesztése tekintetében fizetési problémái merültek/merülnek fel, kérjük, hogy az alábbiakat figyelembe venni szíveskedjen és vegye fel Bankukkal a kapcsolatot.

Az MBH Duna Bank a fizetési problémákat két nagyobb kategóriába sorolja, mely alapján több megoldást dolgozott ki annak érdekében, hogy megóvja ügyfeleit, és segítse az átmeneti törlesztési nehézség időszakában.

- átmeneti fizetési nehézség (A fizetési nehézség átmeneti, ha legfeljebb 6-12 hónapig tart, és az ügyfél csak kisebb összegekben tudja fizetni havi törlesztőrészleteit. Ezt okozhatja például: betegség; baleset; váratlan nagyobb kiadás; a család összjövedelmének csökkenését okozó egyéb esemény)

- tartós fizetési nehézség (A fizetési nehézség tartós, ha várhatóan fél évnél tovább tart, és az ügyfél nagy valószínűséggel nem lesz képes befizetni a törlesztőrészleteit. Ezt okozhatja például: munkahelyének elvesztése; hosszabb orvosi kezelés; válás, haláleset; természeti katasztrófa; tartós bevételkieséssel járó egyéb esemény)

A törlesztési könnyítéshez kapcsolódó igényeket a Bank egyedileg bírálja el.

Felhívjuk szíves figyelmét, hogy a törlesztési könnyítés bírálata alatt, és addig, amíg a Bank nem értesíti a pozitív bírálati eredményről, és nem történik meg a szerződés-módosítás alapján a banki rendszerekben a törlesztési könnyítés beállítása, Önnek az alap hitelszerződés szerinti törlesztési kötelezettségeit kell teljesítenie! Ez alapján a törlesztési könnyítésre vonatkozó igény benyújtása nem mentesíti Önt a normál havi törlesztőrészlet megfizetése alól.

Ha úgy érzi, hogy egyre nagyobb terhet jelent Önnek a törlesztőrészletek fizetése, nézze át fizetéskönnyítési megoldásainkat, és forduljon hozzánk bizalommal, hogy közösen megtalálhassuk a megfelelő megoldást! A lentiekben ismertetjük a különböző fizetési könnyítési lehetőségeket, illetve az igénylés elindításához szükséges lépéseket.

ÁTMENETI FIZETÉSI NEHÉZSÉG

Átmeneti fizetési nehézség esetén Bankunk az alábbi megoldási lehetőségeket kínálja az Ön részére, hogy a hitelének visszafizetésével ne essen hátralékba, vagy a már felhalmozott tartozását kiegyenlítse:

Személyi kölcsön esetén:

- Futamidő meghosszabbítása (kölcsön futamidejének hosszabbításával csökkenthető a havi törlesztési kötelezettség)

- Törlesztés csökkentés (a futamidő meghosszabbítása nélkül átmenetileg csökkenésre kerül fizetendő törlesztőrészlet)

- A törlesztés csökkentés időszaka maximum 12 hónap.

- A törlesztés csökkentés időszaka alatt fizetendő törlesztőrészlet az ügyfél fizetési képessége alapján kerül meghatározásra (törekedni kell arra, hogy ez legalább az eredeti tőkeösszeg 1% legyen)

- Az átmeneti időszak végén az aktuális tőketartozás, a hátralévő futamidő és az érvényes hiteldíjak alapján új törlesztőrészlet kerül megállapításra, ami magasabb lehet az aktuális törlesztőrészletnél.

- Javasoljuk, hogy jövedelmi viszonyaihoz mérten, a kedvezményes törlesztési időszak alatt is minél magasabb törlesztőrészletet vállaljon az ügyfél

- Törlesztés csökkentés és futamidő hosszabbítás (A törlesztőrészlet csökkentésénél leírt lehetőséget kombinálhatjuk a hitel futamidejének hosszabbításával is. Így az átmeneti, csökkentett időszak végén már a meghosszabbított futamidőt vesszük figyelembe az új törlesztőrészlet megállapításakor. Ebben az esetben kevésbé fog növekedni a törlesztőrészlet, mintha változatlan maradna a futamidő.)

- Törlesztés felfüggesztés (A felfüggesztés időtartama alatt lehetőség van a lejárt tartozások rendezésére, a vállalt havi törlesztőrészletek összegét pedig átmenetileg nem kell megfizetni. A felfüggesztés lejártát követően az aktuális tőketartozás és az érvényes hiteldíjak alapján új törlesztőrészlet kerül megállapításra, mely magasabb lehet a jelenlegi törlesztőrészletnél.

- Hitelkiváltás (Lehetőség van kérni a hátralékos hiteltartozás kiváltását egy újonnan folyósított hitellel, amennyiben a benyújtott kérelem hitelezés során kötelezően alkalmazandó jogszabályi feltételeknek megfelel. Az új hitelt a fennálló kölcsön végtörlesztésére fordítjuk, ezzel a teljes hátralékos tartozás megszűnik. A hitelkiváltás céljából nyújtott hitel feltételeit a Bank a rendelkezésére álló keretek között igyekszik az ügyfél teljesítő képességéhez mérten kialakítani. A Bank a hitelbírálat jogát fenntartja)

(szerződésmódosítási díjat az egyedi szerződés tartalmazza, melynek mértéke max. 2%, új hitel folyósítási díja max. 1%)

Hitelkártya esetén:

- Hitelkártya fennálló tartozás kiváltása személyi kölcsönnel (így a fennálló tartozás havi fix összegben jól követhető módon törleszthető vissza)

(új hitel folyósítási díja max. 1%)

Folyószámla hitelkeret esetén:

- A folyószámlahitel fennálló tartozás kiváltása személyi kölcsönnel (így a fennálló tartozás havi fix összegben jól követhető módon törleszthető vissza)

(új hitel folyósítási díja max. 1%)

Jelzáloghitel esetén:

- Törlesztőrészlet csökkentése (a futamidő meghosszabbítása nélkül átmenetileg csökkenésre kerül fizetendő törlesztőrészlet)

- A törlesztés csökkentés időszaka maximum12 hónap.

- A törlesztés csökkentés időszaka alatt fizetendő törlesztőrészlet az ügyfél fizetési képessége alapján kerül meghatározásra

- Az átmeneti időszak végén az aktuális tőketartozás, a hátralévő futamidő és az érvényes hiteldíjak alapján új törlesztőrészlet kerül megállapításra, ami magasabb lehet az aktuális törlesztőrészletnél.

- Javasolt, hogy jövedelmi viszonyaihoz mérten, a kedvezményes törlesztési időszak alatt is minél magasabb törlesztőrészletet vállaljon az ügyfél

Amennyiben az ügyfélnek hátraléka van, abban az esetben (hitelkiváltáson kívül) az ügyfélnek a hátralékát is rendeznie kell, melyre külön megállapodást kell kötni. A fizetési megállapodás megkötése történhet a normál szerződéses kötelezettségek változatlanul hagyása mellett, illetve azon felül történő teljesítéssel.

(szerződésmódosítási díjat az egyedi szerződés tartalmazza, melynek mértéke max. 2%, valamint Közjegyzői okirat költsége: Az okiratok közjegyzői okiratba foglalásának díja, mely közvetlenül a közjegyzőnek fizetendő. (22/2018. (VIII. 23.) IM rendelet szerint))

TARTÓS FIZETÉSI NEHÉZSÉG

Tartós fizetési nehézség esetén Bankunk az alábbi megoldási lehetőségeket kínálja az Ön részére, hogy a hitelének visszafizetésével ne essen hátralékba, vagy a már felhalmozott tartozását kiegyenlítse:

Személyi kölcsön esetén:

- Futamidő meghosszabbítása (kölcsön futamidejének hosszabbításával csökkenthető a havi törlesztési kötelezettség)

- Törlesztés csökkentés és futamidő hosszabbítás (Így az átmeneti, csökkentett időszak végén már a meghosszabbított futamidőt vesszük figyelembe az új törlesztőrészlet megállapításakor. Ebben az esetben kevésbé fog növekedni a törlesztőrészlet, mintha változatlan maradna a futamidő.)

- A törlesztés csökkentés időszaka egyedileg kerül meghatározásra.

- A törlesztés csökkentés időszaka alatt fizetendő törlesztőrészlet az ügyfél fizetési képessége alapján kerül meghatározásra

- Az átmeneti időszak végén az aktuális tőketartozás, a hátralévő futamidő és az érvényes hiteldíjak alapján új törlesztőrészlet kerül megállapításra, ami magasabb lehet az aktuális törlesztőrészletnél.

- Javasoljuk, hogy jövedelmi viszonyaihoz mérten, a kedvezményes törlesztési időszak alatt is minél magasabb törlesztőrészletet vállaljon az ügyfél

- Törlesztés felfüggesztés (A felfüggesztés időtartama alatt lehetőség van a lejárt tartozások rendezésére, a vállalt havi törlesztőrészletek összegét pedig átmenetileg nem kell megfizetni. A felfüggesztés lejártát követően az aktuális tőketartozás és az érvényes hiteldíjak alapján új törlesztőrészlet kerül megállapításra, mely magasabb lehet a jelenlegi törlesztőrészletnél.

- Hitelkiváltás (Lehetőség van kérni a hátralékos hiteltartozás kiváltását egy újonnan folyósított hitellel, amennyiben a benyújtott kérelem hitelezés során kötelezően alkalmazandó jogszabályi feltételeknek megfelel. Az új hitelt a fennálló kölcsön végtörlesztésére fordítjuk, ezzel a teljes hátralékos tartozás megszűnik. A hitelkiváltás céljából nyújtott hitel feltételeit a Bank a rendelkezésére álló keretek között igyekszik az ügyfél teljesítő képességéhez mérten kialakítani. A Bank a hitelbírálat jogát fenntartja)

(szerződésmódosítási díjat az egyedi szerződés tartalmazza, melynek mértéke max. 2%, új hitel folyósítási díja max. 1%)

Jelzáloghitel esetén:

- Futamidő meghosszabbítása (kölcsön futamidejének hosszabbításával csökkenthető a havi törlesztési kötelezettség)

- Törlesztés csökkentés (a futamidő meghosszabbítása nélkül átmenetileg csökkenésre kerül fizetendő törlesztőrészlet)

- A törlesztés csökkentés időszaka maximum 24 hónap.

- A törlesztés csökkentés időszaka alatt fizetendő törlesztőrészlet az ügyfél fizetési képessége alapján kerül meghatározásra

- Az átmeneti időszak végén az aktuális tőketartozás, a hátralévő futamidő és az érvényes hiteldíjak alapján új törlesztőrészlet kerül megállapításra, ami magasabb lehet az aktuális törlesztőrészletnél.

- Javasoljuk, hogy jövedelmi viszonyaihoz mérten, a kedvezményes törlesztési időszak alatt is minél magasabb törlesztőrészletet vállaljon az ügyfél

- Törlesztés csökkentés és futamidő hosszabbítás (A törlesztőrészlet csökkentésénél leírt lehetőséget kombinálhatjuk a hitel futamidejének hosszabbításával is. Így az átmeneti, csökkentett időszak végén már a meghosszabbított futamidőt vesszük figyelembe az új törlesztőrészlet megállapításakor. Ebben az esetben kevésbé fog növekedni a törlesztőrészlet, mintha változatlan maradna a futamidő.)

- Törlesztés felfüggesztés (A felfüggesztés időtartama alatt lehetőség van a lejárt tartozások rendezésére, a vállalt havi törlesztőrészletek összegét pedig átmenetileg nem kell megfizetni. A felfüggesztés lejártát követően az aktuális tőketartozás és az érvényes hiteldíjak alapján új törlesztőrészlet kerül megállapításra, mely magasabb lehet a jelenlegi törlesztőrészletnél.

- Hitelkiváltás (Lehetőség van kérni a hátralékos hiteltartozás kiváltását egy újonnan folyósított jelzáloghitellel, amennyiben a benyújtott kérelem hitelezés során kötelezően alkalmazandó jogszabályi feltételeknek megfelel. Az új hitelt a fennálló kölcsön végtörlesztésére fordítjuk, ezzel a teljes hátralékos tartozás megszűnik. A hitelkiváltás céljából nyújtott hitel feltételeit a Bank a rendelkezésére álló keretek között igyekszik az ügyfél teljesítő képességéhez mérten kialakítani. A Bank a hitelbírálat jogát fenntartja)

- Ingatlan eladása

- Amennyiben az ügyfélnek hátraléka van, abban az esetben az ügyfélnek a hátralékát rendeznie kell, melyre külön megállapodást kell kötni. A fizetési megállapodás megkötése történhet a normál szerződéses kötelezettségek változatlanul hagyása mellett, illetve azon felül történő teljesítéssel.

- Bármilyen típusú hitel esetén:

- Magáncsőd kezdeményezése (Adósságrendezési (magáncsőd) eljárást is kezdeményezhet az ügyfél, a természetes személyek adósságrendezéséről szóló 2015. évi CV. törvény szerint)

(szerződésmódosítási díjat az egyedi szerződés tartalmazza, melynek mértéke max. 2%, új hitel folyósítási díja max. 1%, valamint Közjegyzői okirat költsége: Az okiratok közjegyzői okiratba foglalásának díja, mely közvetlenül a közjegyzőnek fizetendő.(22/2018. (VIII. 23.) IM rendelet szerint))

Teendők fizetési nehézség esetén:

- Mielőtt felvenné velünk a kapcsolatot, kérjük, hogy gondolja át, milyen hitelei vannak bankunknál vagy más bankoknál, és mi okozza a fizetési nehézséget.

- Kérjük, hogy amennyiben bármelyik megoldási javaslattal kapcsolatban kérdése van, keresse fióki tanácsadóinkat, vagy Hitelkockázatkezelési és Work-Out Osztályunkat a (06-96) 550 726 telefonszámon vagy a work-out@mbhdunabank.hu e-mailcímen!

- Fizetéskönnyítési kérelméhez kérjük töltse ki az alábbi adatlapot

- Kérelmét személyesen, e-mailben vagy postai úton juttassa el Bankunkhoz (pontos elérhetőségeinkről kérjük telefonon egyeztessen kollégáinkkal)

- A fentieket követően kollégáink felveszik Önnel a kapcsolatot, hogy személyre szabott megoldási lehetőségeket ajánlhassunk Önnek

- Az egyeztetést követően Bankunk legalább 2 alternatív megoldási javaslatot dolgoz ki Önnek és ezt megküldi, hogy végig gondolhassa az Önnek legmegfelelőbb megoldást

- A javaslat elfogadása esetén minden esetben fizetési megállapodás vagy szerződésmódosítás aláírására van szükség, melyről kollégánk részletesen tájékoztatni fogja Önt.

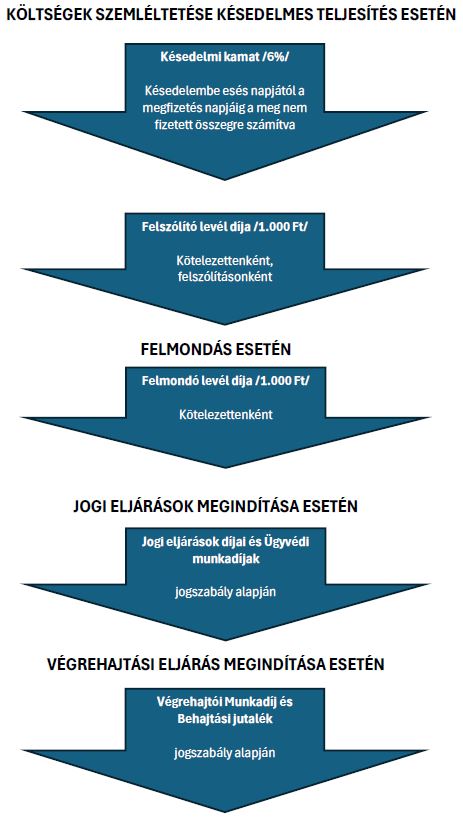

Fizetési késedelmek esetén felmerülő többletköltségek: